Финансовые показатели компаний, как оценить инвестиционную привлекательность предприятия

Принимая решение о том, стоит ли инвестировать в ту или иную компанию, важно разобраться в ее финансовом состоянии

TelegramОбсуждаем статью и вопросы в ней на канале

Дмитрий Железин | 30.09.2024

Принимая решение о том, стоит ли инвестировать в ту или иную компанию, важно разобраться в ее финансовом состоянии. Делается это не для того, чтобы убить выходной или прокомпостировать чьи-то мозги, а для того, чтобы провести серьёную оценку инвестиционной привлекательности предприятия. Вопрос касается денег, которые будут инвестированы в акции компании, а значит, будут "в полный рост" рисковать вместе с исследуемым предприятием.

Инвестиционная привлекательность компании — это комплексный показатель, который отражает ее способность приносить прибыль и увеличивать стоимость инвестиций.

Финансовые показатели предоставляют ценную информацию о том, насколько стабильна и прибыльна компания. Насколько эффективно она управляет своими активами и ресурсами. Инвестиционная привлекательность выявляется в ходе изучения данных финансовых показателей или по другому, при проведении фундаментального и экономического анализа компании.

Фундаментальный анализ акций и экономический анализ предприятия

Это два близких, но разных подхода которые могут быть использованы при оценке инвестиционной привлекательности.

Фундаментальный анализ акций

Цель: Оценка стоимости акций компании и определение ее инвестиционной привлекательности в существующей, на момент рассмотрения, внешней среде. Финансовые показатели: Выручка, прибыль, рентабельность, дивиденды. Оценка мультипликаторов: P/E, P/B, EV/EBITDA. Этот список может быть продолжен, в зависимости от взглядов инвестора на процесс инвестирования. Анализ рынка: Конкуренция, рыночная доля, глобальные и отраслевые тренды. Макроэкономические факторы: Экономический рост, инфляция, процентные ставки.

Экономический анализ предприятия

Цель: Оценка внутренней эффективности и устойчивости бизнеса, поиск внутренних резервов предприятия. Структура затрат: Оценка издержек, управление затратами. Производительность: Эффективность использования ресурсов. Стратегия и управление: SWOT-анализ, управление рисками. Внутренние процессы: Оптимизация, инновации.

Фундаментальный анализ ориентирован на прогнозирование действий инвесторов на рынке в отношении компании, как актива. В то время, как экономический анализ больше направлен на изучение действий управляющих, внутренние процессы компании и поиск резервов для повышения эффективности предприятия.

Грань между этими двумя анализами в жизни очень тонкая. Углубляясь во внутреннюю экономическую среду бизнеса компании, инвестор неизбежно переходит из сферы фундаментального анализа на территорию экономического анализа предприятия. От инвестора требуется одновременно и знание экономики предприятия и способность в ходе анализа не уходить в разбор компании до атомов. Чтобы инвестор-экономист не перестал видеть лес за деревьями. И не пропустил новые инвестиционные возможности на рынке.

Ключевые финансовые показатели экономического анализа, на которые стоит обратить внимание

Первое, что интересует большинство экономических субъектов в экономике - это прибыльность. Основатели компании, владельцы, инвесторы, менеджмент, смежники и кредиторы почему-то не хотят иметь дела с убыточной компанией. И наоборот, заинтересованы в прибыльном активе, которым владеют, управляют или с которым они сотрудничают. Самым первым показателем, который обычно рассматривается экономическими сообществами разного толка, является рентабельность компании. Её прибыль относительно разных видов затрат или привлечённых ресурсов.

Чистая прибыль: показывает, сколько компания заработала после всех расходов.

Рентабельность собственного капитала (ROE): показывает, насколько эффективно компания использует вложенный капитал.

Формула ROE: ROE = Чистая прибыль / Средний собственный капитал Средний собственный капитал: (Собственный капитал на начало периода + Собственный капитал на конец периода) / 2 Пример: Компания "А" имеет чистую прибыль 10 млн. рублей, а ее средний собственный капитал за период составляет 50 млн. рублей. ROE = 10 млн. рублей / 50 млн. рублей = 0.2 или 20%.

Рентабельность активов (ROA): показывает, насколько эффективно компания использует свои активы для получения прибыли.

Формула ROA: ROA = Чистая прибыль / Средние активы Средние активы: (Активы на начало периода + Активы на конец периода) / 2 Пример: Компания "Б" имеет чистую прибыль 5 млн. рублей, а ее средние активы за период составляют 25 млн. рублей. ROA = 5 млн. рублей / 25 млн. рублей = 0.2 или 20%.

Это ещё один важнейший показатель. Отражает способность компании выполнять свои краткосрочные обязательства. Ключевые показатели:

Коэффициент текущей ликвидности (current ratio): показывает, сколько оборотных активов компании приходится на 1 рубль краткосрочных обязательств.

Формула: Текущий коэффициент = Оборотные активы / Краткосрочные обязательства Пример: Компания "С" имеет оборотные активы на сумму 30 млн. рублей, а ее краткосрочные обязательства составляют 15 млн. рублей. Текущий коэффициент = 30 млн. рублей / 15 млн. рублей = 2.

Коэффициент быстрой (промежуточной) ликвидности (quick ratio, acid-test ratio): наиболее жёсткий "кислотный тест" показывает, сколько быстро реализуемых активов компании приходится на 1 рубль краткосрочных обязательств. Какую часть своих краткосрочных обязательств компания способна погасить не затрагивая свои запасы, а используя наиболее ликвидные активы.

Формула: Быстрый коэффициент = (Оборотные активы - Запасы) / Краткосрочные обязательства Пример: Компания "Д" имеет оборотные активы на сумму 40 млн. рублей, запасы составляют 10 млн. рублей, а ее краткосрочные обязательства составляют 20 млн. рублей. Быстрый коэффициент = (40 млн. рублей - 10 млн. рублей) / 20 млн. рублей = 1.5.

Коэффициент абсолютной ликвидности: показывает, сколько денежных средств и краткосрочных финансовых вложений компании приходится на 1 рубль краткосрочных обязательств.

Формула: Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства Пример: Компания "Е" имеет денежные средства на сумму 8 млн. рублей, краткосрочные финансовые вложения на сумму 2 млн. рублей, а ее краткосрочные обязательства составляют 10 млн. рублей. Коэффициент абсолютной ликвидности = (8 млн. рублей + 2 млн. рублей) / 10 млн. рублей = 1.

Финансовая устойчивость: Отражает способность компании выполнять свои долгосрочные обязательства. Ключевые показатели:

Коэффициент автономии: показывает, сколько собственных средств компании приходится на 1 рубль заемного капитала.

Формула: Коэффициент автономии = Собственный капитал / Заемный капитал Пример: Компания "F" имеет собственный капитал на сумму 60 млн. рублей, а ее заемный капитал составляет 40 млн. рублей. Коэффициент автономии = 60 млн. рублей / 40 млн. рублей = 1.5.

Коэффициент покрытия процентов: показывает, сколько прибыли компании приходится на 1 рубль процентных платежей.

Формула: Коэффициент покрытия процентов = Прибыль до вычета процентов и налогов (EBIT) / Процентные платежи Пример: Компания "G" имеет прибыль до вычета процентов и налогов (EBIT) на сумму 20 млн. рублей, а ее процентные платежи составляют 5 млн. рублей. Коэффициент покрытия процентов = 20 млн. рублей / 5 млн. рублей = 4.

Долговая нагрузка

Показатели долговой нагрузки отражают, насколько компания зависима от заемного капитала.

Формула: Долговая нагрузка = Заемный капитал / Собственный капитал Пример: Компания "H" имеет заемный капитал на сумму 30 млн. рублей, а ее собственный капитал составляет 70 млн. рублей. Долговая нагрузка = 30 млн. рублей / 70 млн. рублей = 0.43 или 43%.

Показатели эффективности отражает способность компании эффективно использовать свои активы и ресурсы. Ключевые показатели:

Оборачиваемость оборотных активов: показывает, сколько раз за отчетный период компания реализовала свои оборотные активы.

Формула: Оборачиваемость оборотных активов = Выручка от продаж / Средние оборотные активы Пример: Компания "I" имеет выручку от продаж на сумму 100 млн. рублей, а ее средние оборотные активы за период составляют 25 млн. рублей. Оборачиваемость оборотных активов = 100 млн. рублей / 25 млн. рублей = 4.

Оборачиваемость запасов: показывает, сколько раз за отчетный период компания продала свои запасы.

Формула: Оборачиваемость запасов = Себестоимость проданных товаров / Средние запасы Пример: Компания "J" имеет себестоимость проданных товаров на сумму 60 млн. рублей, а ее средние запасы за период составляют 15 млн. рублей. Оборачиваемость запасов = 60 млн. рублей / 15 млн. рублей = 4.

Денежный поток

Денежный поток от операционной деятельности (CFO): Показывает, сколько денег компания генерирует от своей основной деятельности.

Формула: CFO = Чистая прибыль + Амортизация + Изменение оборотных активов Пример: Компания "K" имеет чистую прибыль 15 млн. рублей, амортизацию 5 млн. рублей и изменение оборотных активов на -2 млн. рублей. CFO = 15 млн. рублей + 5 млн. рублей - 2 млн. рублей = 18 млн. рублей.

Денежный поток от инвестиционной деятельности (CFI): Показывает, сколько денег компания тратит на инвестиции.

Формула: CFI = Изменение основных средств + Изменение нематериальных активов Пример: Компания "L" имеет изменение основных средств на -10 млн. рублей и изменение нематериальных активов на -1 млн. рублей. CFI = -10 млн. рублей - 1 млн. рублей = -11 млн. рублей.

Денежный поток от финансовой деятельности (CFF): Показывает, сколько денег компания получает от финансирования.

Формула: CFF = Изменение заемного капитала + Изменение собственного капитала + Выплаты дивидендов Пример: Компания "M" имеет изменение заемного капитала на 5 млн. рублей, изменение собственного капитала на -3 млн. рублей и выплаты дивидендов на 2 млн. рублей. CFF = 5 млн. рублей - 3 млн. рублей - 2 млн. рублей = 0 млн. рублей.

Коэффициенты денежного потока

Коэффициент покрытия процентов денежным потоком: Показывает, сколько денежных средств компания может использовать для покрытия своих процентных платежей.

Формула: Коэффициент покрытия процентов денежным потоком = Денежный поток от операционной деятельности / Процентные платежи Пример: Компания "N" имеет денежный поток от операционной деятельности 18 млн. рублей, а ее процентные платежи составляют 4 млн. рублей. Коэффициент покрытия процентов денежным потоком = 18 млн. рублей / 4 млн. рублей = 4.5.

Коэффициент покрытия дивидендов денежным потоком: Показывает, сколько денежных средств компания может использовать для выплаты дивидендов.

Формула: Коэффициент покрытия дивидендов денежным потоком = Денежный поток от операционной деятельности / Выплаты дивидендов Пример: Компания "O" имеет денежный поток от операционной деятельности 12 млн. рублей, а ее выплаты дивидендов составляют 3 млн. рублей. Коэффициент покрытия дивидендов денежным потоком = 12 млн. рублей / 3 млн. рублей = 4.

Важные показатели, используемые инвесторами пользователями фундаментального анализа

Фундаментальный анализ – это попытка упростить многомерное влияние разно векторных факторов, с помощью производных, называемых мультипликаторами фундаментального анализа. Они рассматривают, какую прибыль демонстрирует компания в соотношении с долгом, ресурсами, затратами и как эти данные соотносятся со средними мультипликаторами конкурентов, отрасли, сектора рынка.

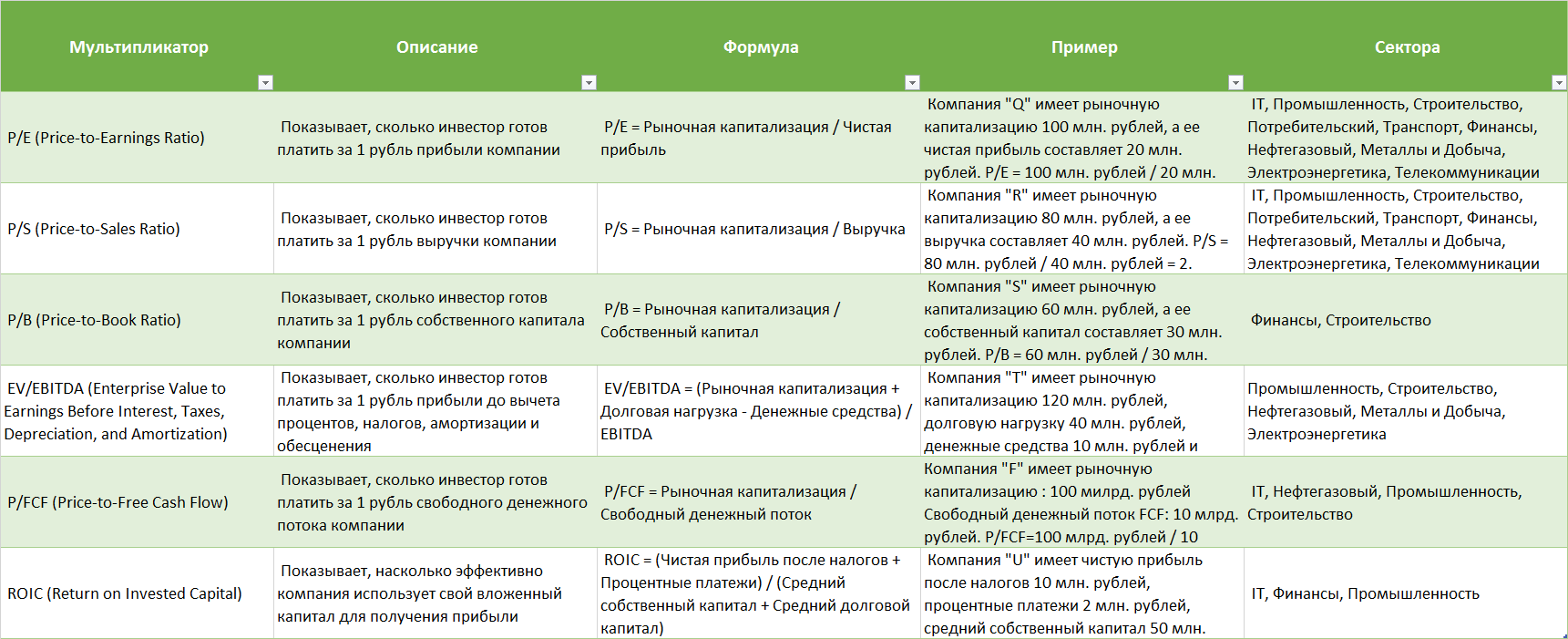

Наиболее популярные Мультипликаторы фундаментального анализа

В зависимости от отраслевой принадлежности разные мультипликаторы могут применяться чаще к разным секторам фондового рынка:Мультипликаторы фундаментального анализаДополнительные факторы, которые стоит учитывать при оценке инвестиционной привлекательности

Отраслевые особенности: Необходимо анализировать показатели компании в контексте ее отрасли, так как разные отрасли имеют свои особенности.

Качество прибыли: Важно не только смотреть на величину прибыли, но и на ее качество, то есть на то, насколько устойчиво компания генерирует прибыль.

Валовая прибыль: отражает эффективность использования ресурсов на производстве и закупочных операций.

Прибыль от продаж: Показывает, насколько эффективно компания управляет своей операционной деятельностью.

Прибыль до налогообложения: Показывает рентабельность компании до вычета налогов.

Прогнозы: Анализируются прогнозы аналитиков и экспертов, чтобы оценить будущие перспективы компании.

Важно помнить

Анализ финансовых показателей - это лишь часть комплексного инвестиционного анализа. Необходимо учитывать и другие факторы, такие как конкурентная среда, качество управления, перспективы развития отрасли. Но, изучение финансовых показателей - это безусловно важный шаг для принятия обоснованных решений об инвестировании. Без привлечения столь популярного метода "Научного тыка" при совершении сделок с акциями. При этом риски инвестиций не сходят совсем на нет. Для большей обоснованности решений об инвестиционной привлекательности компании требуются сопоставление с окружением компании и её динамикой:

Анализ показателей прибыльности не должен быть изолированным.

Важно сравнивать прибыльность компании с показателями ее конкурентов, с показателями по отрасли в целом.

Важно учитывать динамику показателей, то есть как они менялись за несколько лет.

Отчет о финансовом положении (Баланс): В Балансе можно найти данные о собственном капитале и активах, которые необходимы для расчета, например, ROE и ROA.

Отчет о прибылях и убытках (Отчет о финансовых результатах): В этом отчете можно найти все виды прибыльности, от валовой до чистой.

Отчет о движении денежных средств: Этот отчет содержит информацию о денежном потоке от операционной, инвестиционной и финансовой деятельности.